お知らせ

プーチン体制の終焉と日本株相場

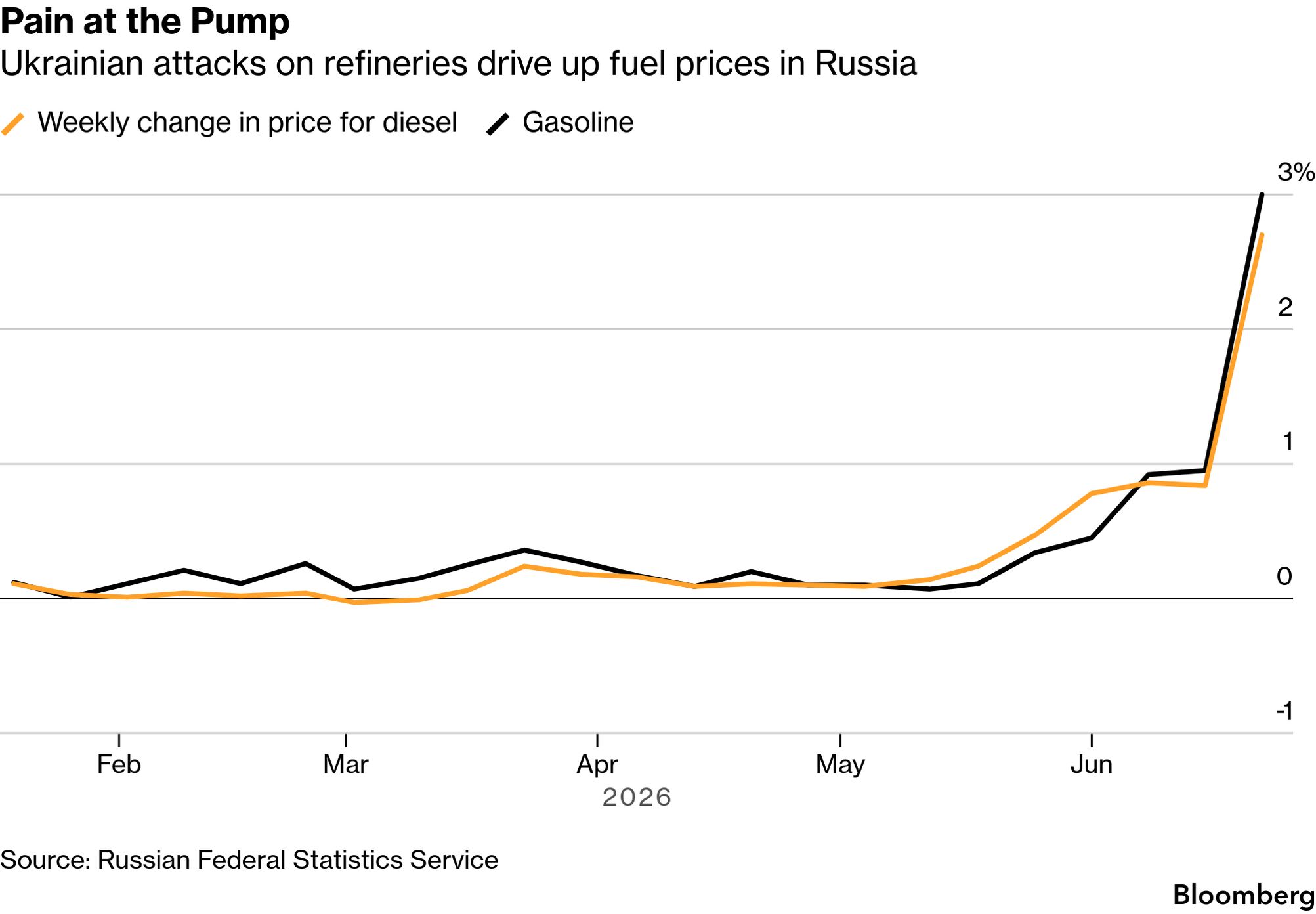

ウクライナのロシア精油所への攻撃が激化している。

ロシアは軍事費の肥大化や制裁で経済は悪化している。

VATも22%も引き上げたばかりだ。

インフレ率はある程度落ち着いているもののガソリン価格の伸びが大きくなるだろう。

ロシア中銀も板挟みの状況下で今回も小幅な利下げにとどまった。

国民の経済状況の悪化により国内からの不満が大きくなることが考えられる。

プーチンは国民の注意をそらすためにヨーロッパへの挑発を強めるかもしれない。

その際にはヨーロッパの金融市場には下振れ圧力がかかるであろう。

ユーロは対ドルで弱含みそうだ。

しかし逆にヨーロッパが団結を強めウクライナ支援も強化しロシアは劣勢に立たされるであろう。

ただロシアはメンツを保つため自ら降伏することは考えられない。

そして中国も台湾問題を抱えロシアの降伏は望まない。

中国主導で停戦交渉に入っていくのではないか。

ここで恩恵を受けるのは東京市場だ。

高い政治的安定性を保ちAI投資を加速させている。

直接の地政学的リスクにさらされているわけでもない。

日経はハイテク株主導なためボラは高いが上昇を続けるだろう。

今のリスクオフでも資金の受け皿になり休戦後のリスクオンの大相場も考えられる。

バリュエーションであるがEPSはわずか半年で34%も増加している。

日本半導体関連株指数の12ヶ月先予想PERは6月26日時点で20.7倍にとどまっておりAI相場が本格化した23年以降のピークの30倍台前半水準を大きく下回っている。

割高感は見られず株価は妥当な水準である。

関連するお知らせ